开元棋牌- 开元棋牌APP下载- 官方网站20262200+亿C-REITs怎么配?

2025-12-07开元棋牌,开元棋牌APP下载,开元棋牌官方网站一级市场:继续常态化发行,新资产类型将逐步上线年,C-REITs进入常态化申报、常态化发行的新阶段,相关政策制度规则持续完善。2020年4月,我国基础设施公募REITs试点工作正式启动。2021年6月21日,首批9个REITs试点项目上市交易。2024年7月26日,国家发改委发布1014号文,全面推动基础设施REITs常态化发行。2025年9月12日,国家发改委印发了进一步做好基础设施REITs常态化申报推荐工作的通知(发改办投资〔2025〕782号),提出了要持续推动市场扩围扩容,按照“储备一批、组织一批、申报一批”的工作要求,建立REITs项目工作台账,形成滚动接续的项目动态推进机制。

值得注意的是,发改办投资782号文积极推动新资产类型发行,积极研究探索铁路、港口、特高压输电、通信铁塔、市场化租赁住房、文化旅游、专业市场、养老设施等尚无推荐发行案例的新资产类型项目的发行路径,进一步加大供热、水利、数据中心等潜在发行空间较大资产类型项目的组织力度。此外,国家发改委近期正在积极推动C-REITs进一步扩围至城市更新设施、酒店、体育场馆、商业办公设施等更多行业领域和资产类型,REITs市场的资产种类愈加丰富。

此外,2025年11月28日,中国证监会就推出商业不动产投资信托基金试点公开征求意见,拟将商业综合体、商业零售、写字楼、酒店等商业不动产纳入REITs底层资产,在“基础设施REITs”基础上,推出“商业不动产REITs”品种。2025年12月1日,国家发改委印发了《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》,主要新增了商业办公设施(超大特大城市的超甲级、甲级商务楼宇项目)、城市更新设施(老旧街区、老旧厂区更新改造项目,以及涵盖上述多种资产类型的城市更新综合设施项目),并将四星级及以上酒店项目、体育场馆项目、以及商旅文体健等多业态融合的商业综合体项目纳入到消费设施范畴。各类资产的“首单”项目预计将陆续上市。

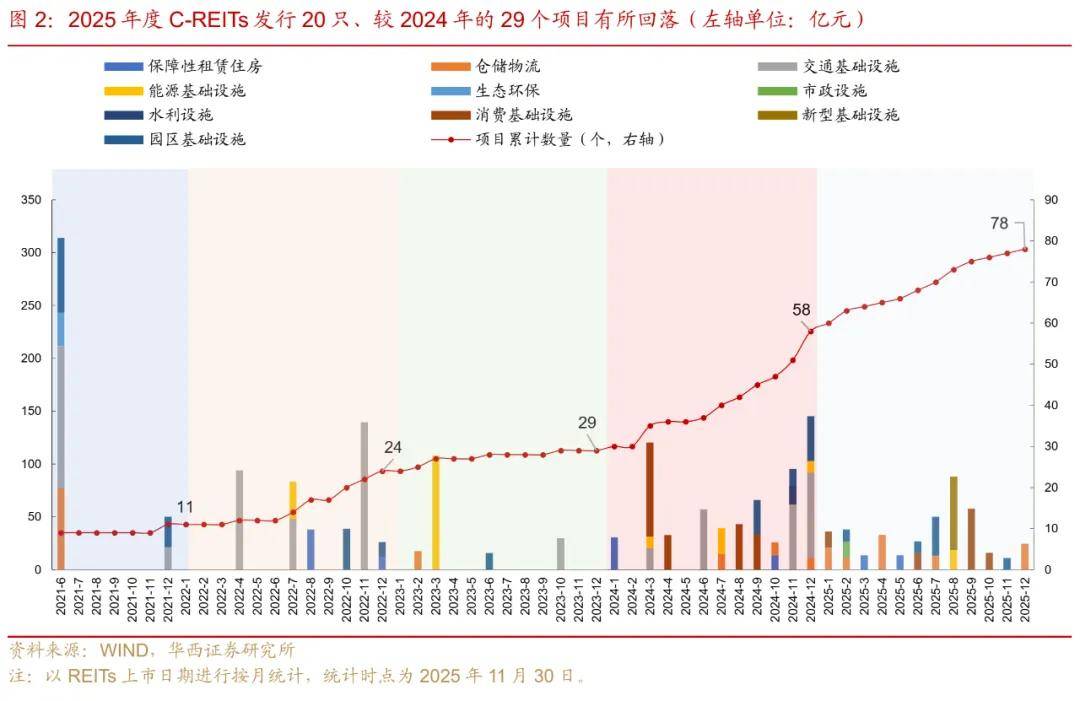

从发行节奏来看,截至2025年11月30日,全年共发行20只C-REITs,规模407.81亿元,较2024年度有所回落。2021年6月首批9个试点项目正式上市,12月又上市2只,当年合计上市11只、募集364.13亿元。2022年陆续新上了能源基础设施和保障性租赁住房两种资产类型,包括其他类型在内当年合计上市13只REITs,募集419.48亿元。2023年全年发行偏冷,且市场遭遇整体性暴跌,全年仅新上5只REITs,募集资金170.92亿元。2024年随着高股息策略占优,春节后REITs整体迎来一波修复行情,且由于百货商场、购物中心等消费资产类型的引入,2024年发行上市数量明显增多,全年上市项目达29个,募集655.17亿元。

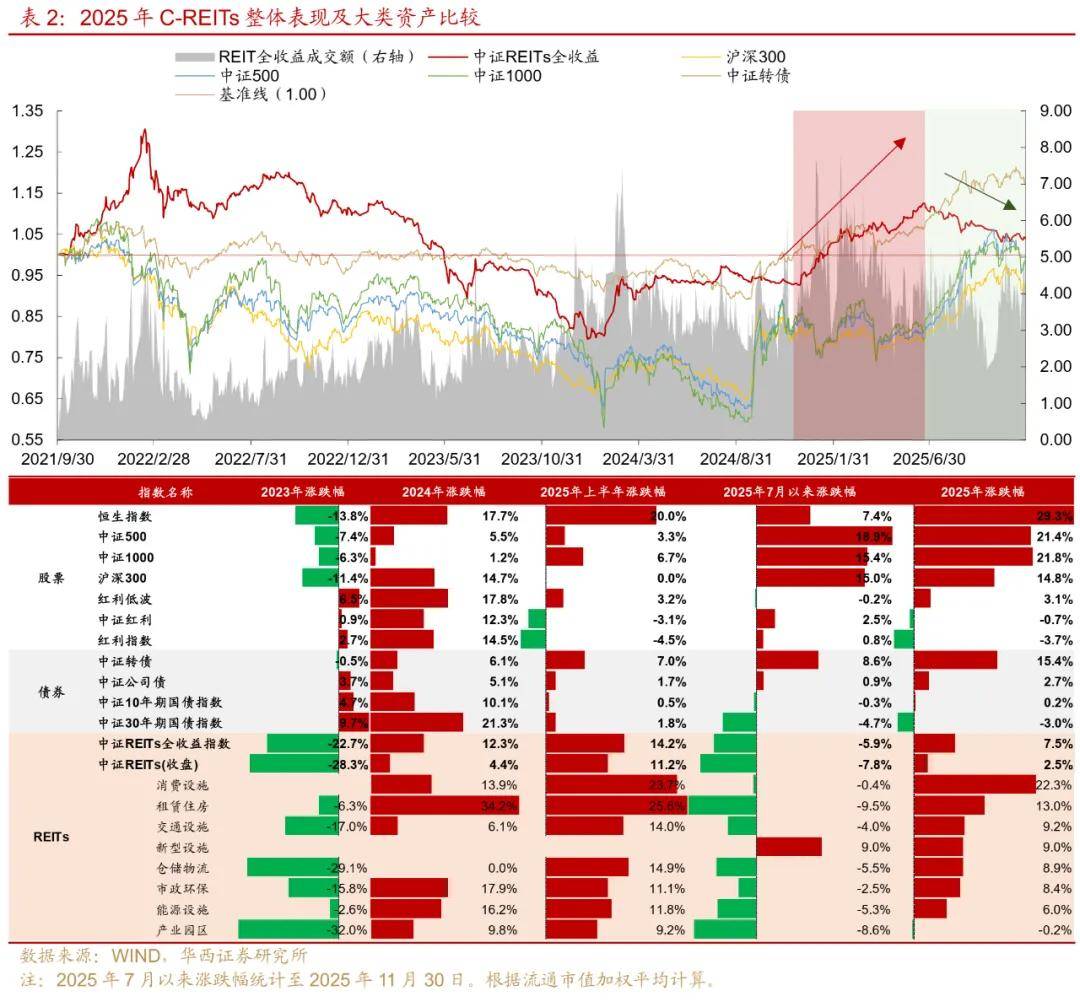

2025上半年延续了2024年底以来的牛市行情,中证REITs全收益指数创阶段性新高,总市值突破2000亿元迈入新阶段,涨幅达14.2%,收益率跑赢不少资产。复盘来看,上半年牛市行情的主要驱动因素有:1)低利率环境,具有稳定分红的REITs分红率高于其他资产,受市场青睐;2)REITs公允价值变动可计入其他综合收益的会计处理使得价格波动不影响利润,分红计入投资收益,券商自营等市场玩家增多,机构配置诉求强烈,市场供不应求,驱动市场持续创新高。

2025下半年,全收益指数已连跌五个月,市场整体仍然较弱。7月以来至11月30日,REITs大盘已回撤5.9%,上半年表现最好的租赁住房板块下半年跌幅最大(近10%),下半年新上市的数据中心资产板块,在AI算力需求强势的背景下涨幅最大为9%。下半年回撤的主要影响因素:1)市场风险偏好显著加强,债市也经历调整,上半年REITs的涨幅侵蚀了分红收益,项目分派率吸引力减弱;2)REITs底层资产基本面表现分化愈发明显,如产业园、仓储等租金类资产仍在承压,高速类资产车流量恢复较慢,能源类资产上网电量减少等;3)多只项目解禁,抛售压力等多重因素影响。

交通设施板块整体表现较好,上涨了9.2%,但个券项目的车流量恢复程度高低不一,且竞品道路的引流、分流效应愈发显著,通行费涨价预期和周边路网改扩建完工下,近期表现较好。新型基础设施板块的2只数据中心REITs于8月8日同时上市,在AI算力旺盛需求的加持下,截至11月末整体取得9%的涨幅。仓储物流板块全年约上涨8.9%,但个券基本面差异较为显著,高标仓的供给冲击持续,贸易战对外向型仓库的租户影响较大。市政环保收费单价或处理量恢复较好,整体上涨8.4%。

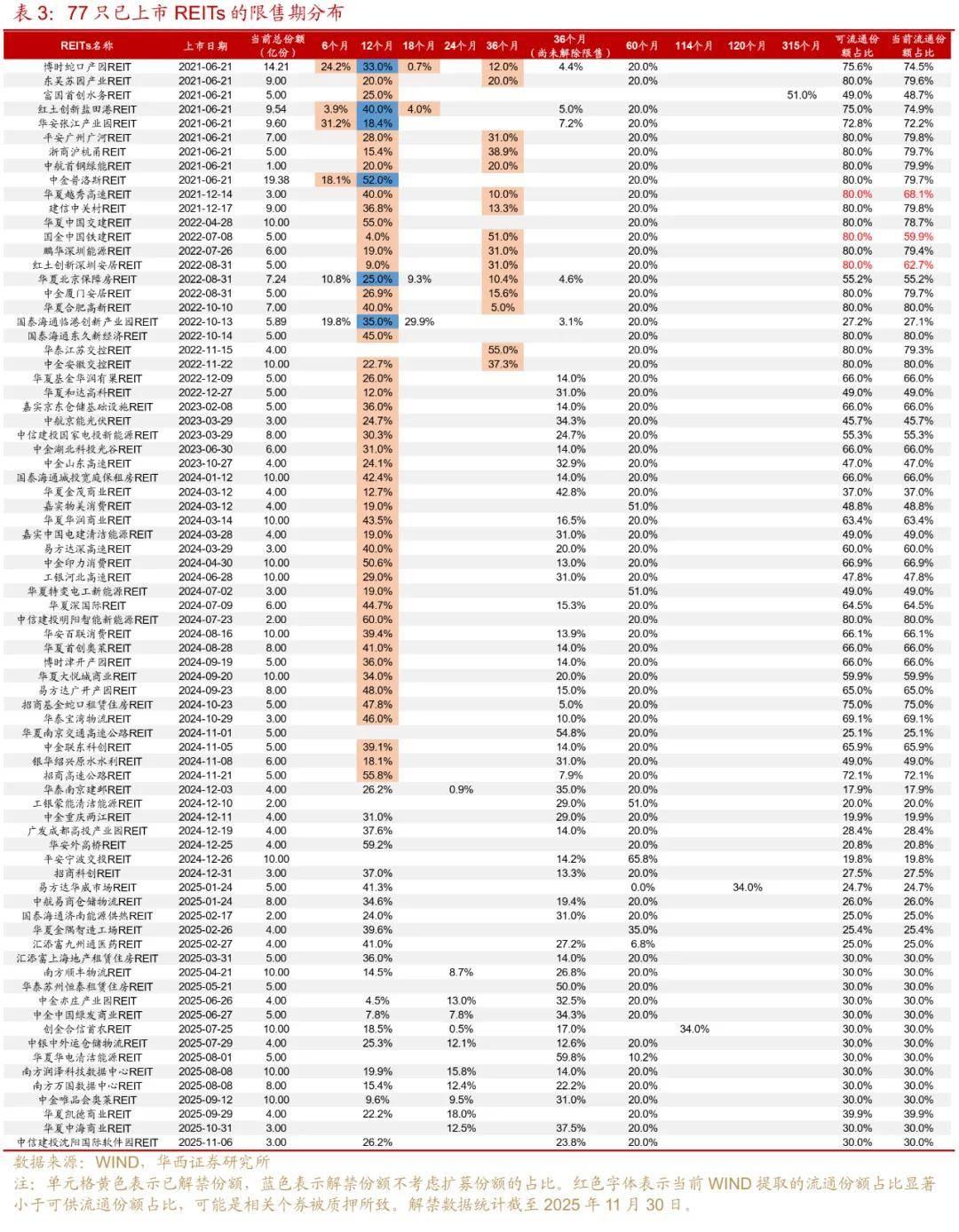

C-REITs首次发行,主要采用向战略投资者定向配售、向符合条件的网下机构投资者询价发售、向公众投资者公开发售相结合的方式进行。参与战略配售的投资者面临限售期,其中原始权益人或其关联方必须参与战略配售,比例合计不少于20%,其中发售总量20%的部分持有期不少于60个月,超过20%部分持有期不少于36个月。其他专业机构投资者可以参与战略配售,持有期限不少于12个月。网下询价发售和公众发售的份额无锁定期安排。截至2025年11月30日,78只C-REITs首发时原始权益人及关联方战略配售、其他机构投资者战略配售、网下发售、公众发售的平均比例分别约为38%、34%、20%、8%。

C-REITs扩募也有限售安排,限售期在6、18、36、60个月不等。根据交易所新购入基础设施项目相关指引,扩募项目的原始权益人或者关联方份额比例及限售同首发规定(20%/60个月、超20%/不少于36个月)。扣除原始权益人的战略配售部分,其他份额若采用定向扩募方式,属于战略投资者或者持有份额超过20%的第一大持有人的定向扩募份额限售期18个月,其他定向扩募竞价投资者份额限售期6个月。若采用向原持有人配售方式,则扩募份额可以不限售,也可以设置限售。

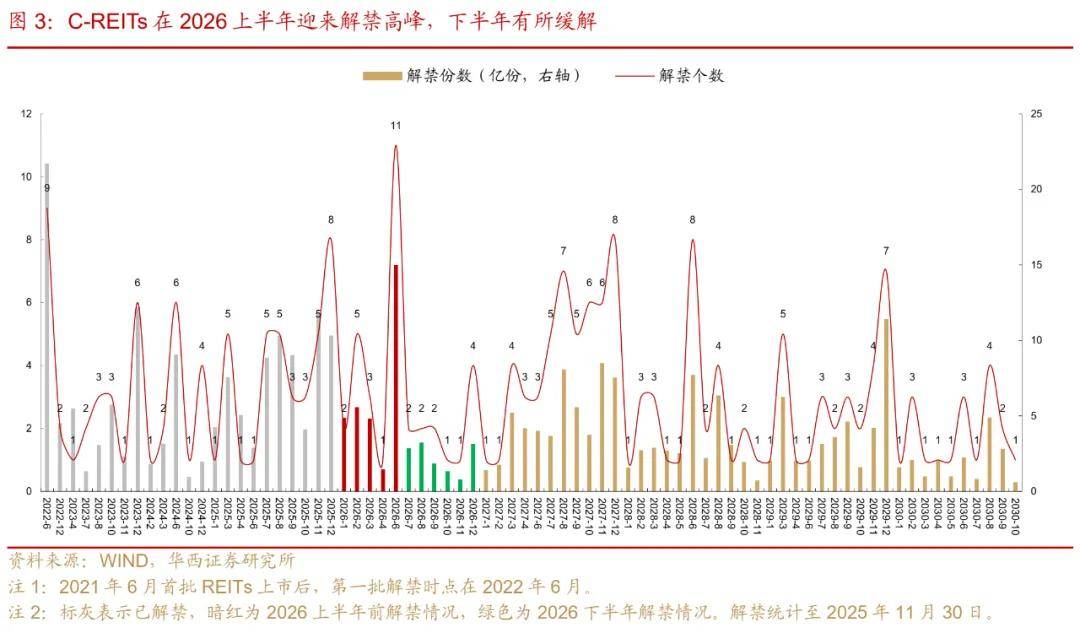

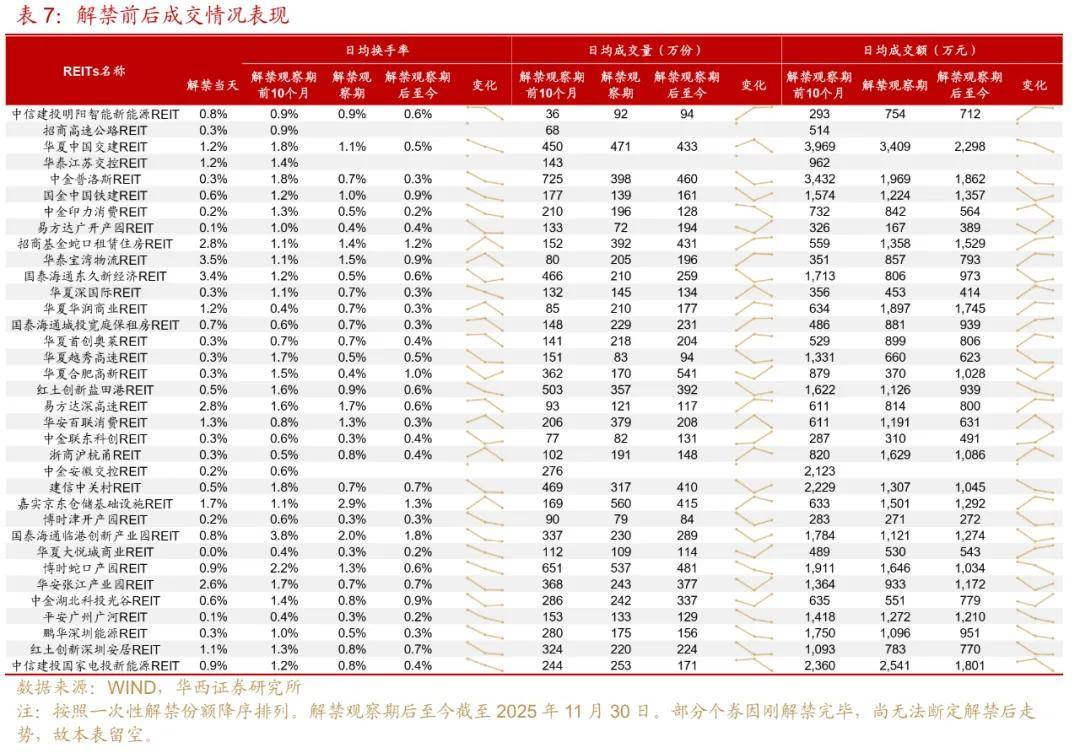

2026上半年合计有22个项目解除限售,下半年有所缓解。2021年6月首批试点上市的8只REITs,最后20%的限售份额在2026年6月迎来解禁,市场将存在100%可流通份额的REITs项目(首批上市的富国首创水务REIT,其原始权益人持有51%份额的限售期与特许经营权期限相同,长达25年以上)。此外,2025上半年上市的项目,参与战略配售的机构投资者限售12个月的份额也迎来释放,相关个券面临一定的抛售压力。而2026下半年月均仅1-2只解禁,市场整体压力较小。

具体来看,一次性解禁份额超过50%的有7只,解禁项目、解禁日期和解禁份额分别为中信建投明阳智能新能源(2025/7/23,60%)、招商高速公路(2025/11/21,55.8%)、华夏中国交建(2023/4/28,55%)、华泰江苏交控(2025/11/17,55%)、中金普洛斯(2022/6/21,52%)、国金中国铁建(2025/7/8,51%)和中金印力消费(2025/4/30,50.6%)。大体来看,解禁份额超50%的个券,解禁日前约2周有抛压趋势,解禁后持续约3-4周,价格受解禁影响的时间段约5-6周(20-30个交易日),解禁当天平均跌幅为0.6%(个券涨跌幅介于-3.1%~1.4%),解禁前后整个观察期的平均跌幅为5.8%(个券涨跌幅介于-23.4%~10.5%)。

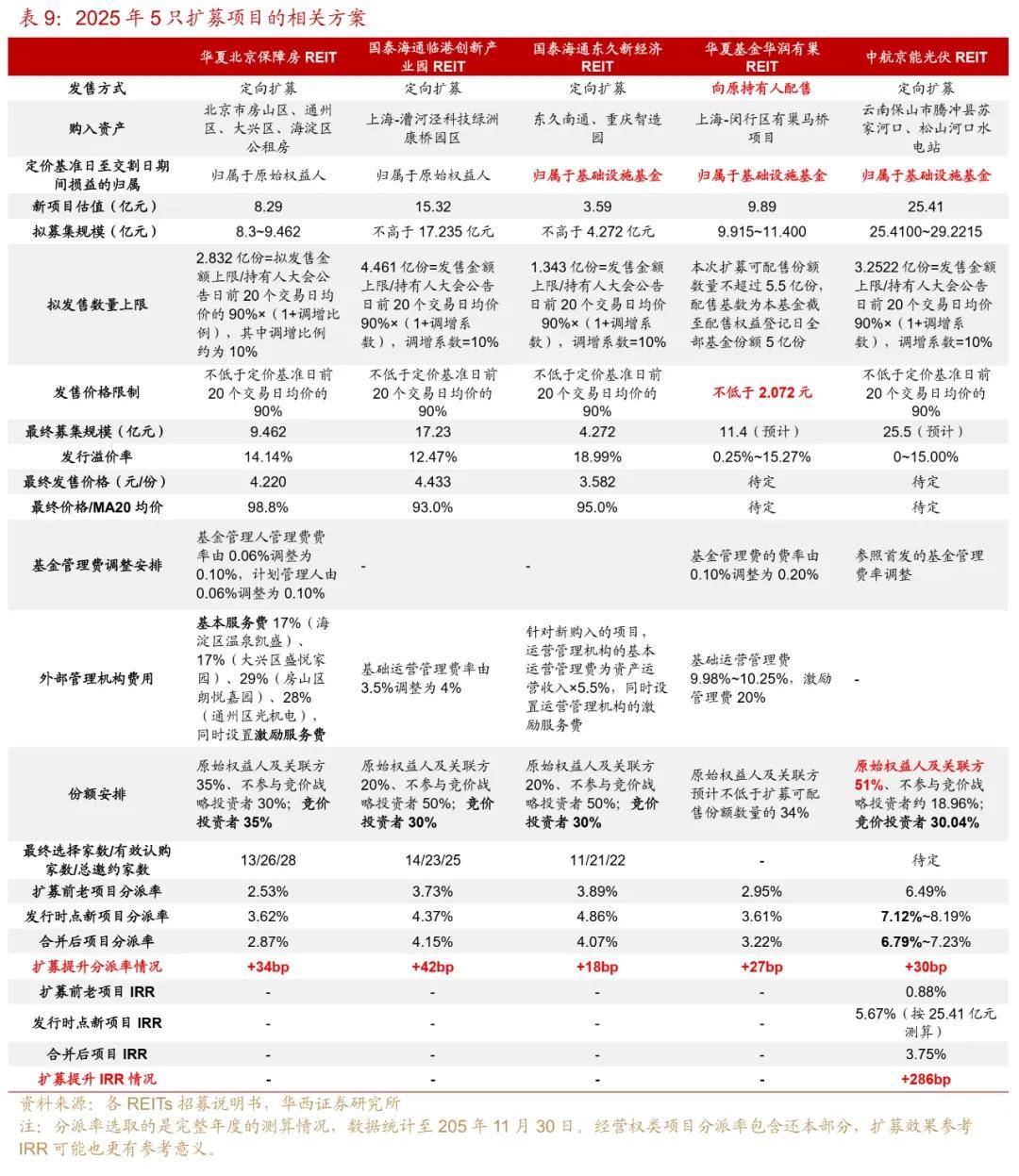

具体来看,2只扩募的租赁住房REITs是配租型的华夏北京保障房REIT和市场化运营的华夏基金华润有巢REIT,且华润有巢扩募首次采用向原持有人配售的方式进行。2只扩募的园区REITs是国泰海通临港创新产业园REIT和国泰海通东久新经济REIT,首发资产均是标准厂房,区别在于临港创新产业园新购入的是研发办公平台,且扩募资产体量是首发资产的2倍。东久新经济则继续选择购入标准厂房类资产,扩募资产规模仅为首发资产27%。1只扩募的能源设施REIT是中航京能光伏REIT,是经营权REITs首单扩募,且为光伏、水电资产混装的首单能源REIT。

由于当前阶段各项目扩募所选的资产收益整体不错,购入新项目往往能够提升REITs资产组合的收益率和底层资产的现金流来源分散度,从基本面上是利好因素。从2025年5只扩募新项目的收益表现来看,产权类REITs新购入的项目分派率显著高于原首发项目,新项目的引入预计能够提升项目分派率20~40bp,经营权类REITs的扩募也能显著提升项目分派率和内部收益率。此外,引入新资产能够拓宽项目的地域分布,有效规避极端天气、气候条件、区域发展等因素导致单一资产收益大幅下降对基金整体收益的影响,增强了REITs的整体稳定性。

目前,我国公募REITs扩募发售有三种主要路径:向原持有人配售、公开扩募及定向扩募,所面向的投资者群体分别为权益登记日在册的原持有人、全市场所有投资者和特定投资者。向原持有人配售会设置除权机制,使得新旧份额同权,避免引入新投资者而产生潜在的冲突。公开扩募和定向扩募通常情况下不设除权,但公开扩募可能稀释原持有人的权益比例,而定向扩募在投资者覆盖面上存在一定局限,仅邀约特定投资者,普通个人投资者难以参与。

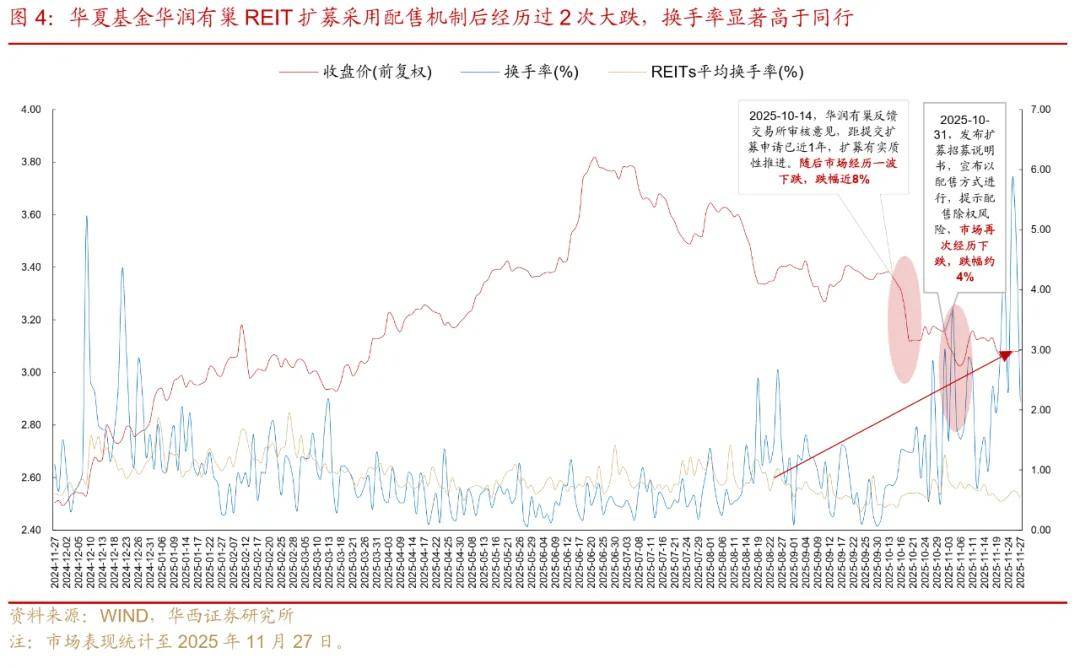

扩募发售方式的选择,有可能对价格带来一定冲击。已完成扩募的REITs项目均采用定向扩募方式进行,仅近期的华夏基金华润有巢REIT首次采用向原持有人配售的方式,个券价格对此呈现了较为明显的波动,换手率也明显活跃。具体来看,配售机制下的老持有人将会分成参与配售和不参与配售两类,不参与配售的持有人需要在配售权益登记日前选择卖出所持基金份额,否则将面临除权后基金份额价格下降、持有权益被稀释,从而带来了一定的抛售压力。

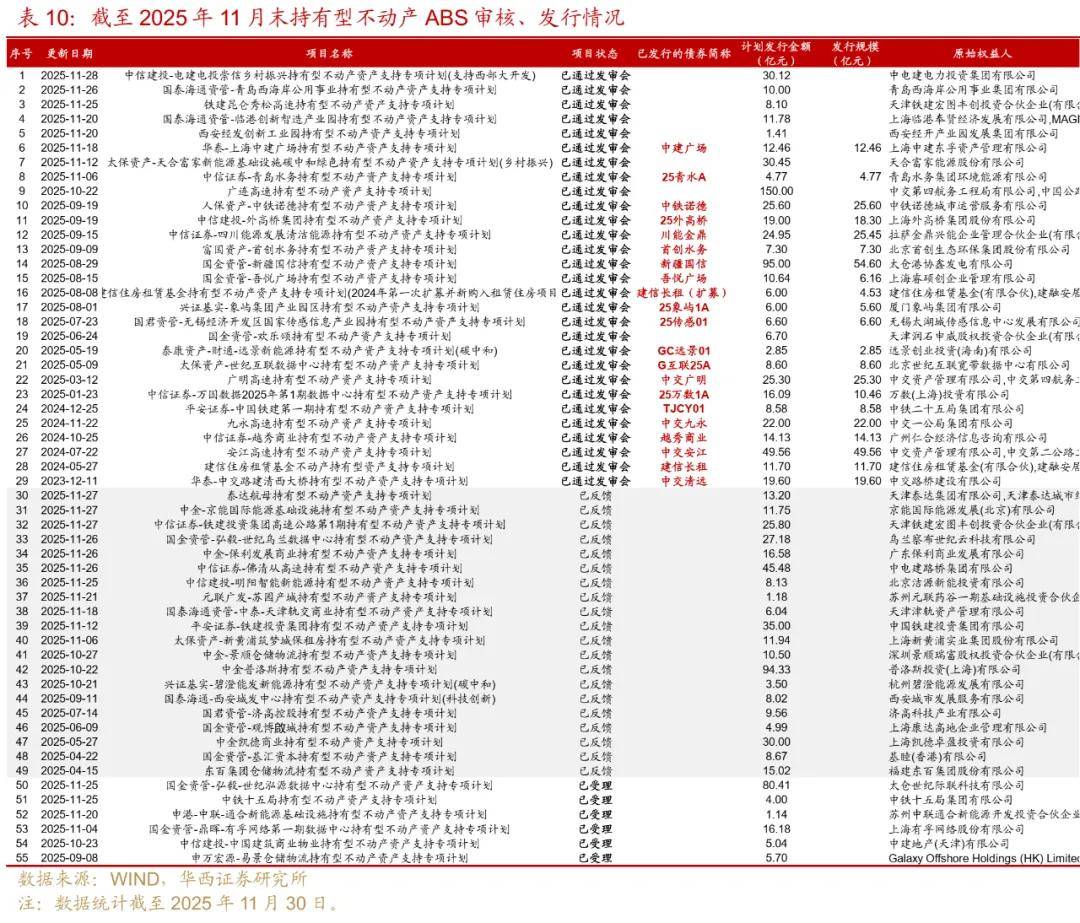

截至2025年11月30日,已申报至交易所审核的共12单,其中:交易所已反馈8单(华夏中核清洁能源2025-11-21、山证晋中公投瑞阳供热2025-11-6、华夏湖北交投楚天高速2025-10-10、中航天虹消费2025-9-3、创金合信电子城产业园2025-7-2、建信建融家园租赁住房2024-4-15、华夏万纬仓储物流2024-4-15、建信金风新能源2023-10-22),交易所已受理3单(中航中核集团能源2025-11-25、东方红隧道股份智能运维高速2025-11-25、易方达广西北投高速2025-11-4),交易所已申报1单(平安西安高科产业园2025-11-25)。

此外,2025年11月28日,中国证监会就推出商业不动产投资信托基金试点公开征求意见,拟将商业综合体、商业零售、写字楼、酒店等商业不动产纳入REITs底层资产,在“基础设施REITs”基础上,推出“商业不动产REITs”品种,以丰富资本市场投融资工具,支持构建房地产发展新模式。商业不动产REITs的推出,将直接适用于已产生持续、稳定现金流的商业项目,极大拓宽了盘活资产的空间。2026年,值得期待酒店、商业办公楼等商业类项目REITs的落地。

值得注意的是,今年以来交易所持有型不动产ABS(又称机构间REITs、私募REITs)悄然壮大。持有型不动产ABS定位于可与公募REITs衔接的场内标准化权益产品,与传统ABS的区别主要是不通过结构化设计增厚优先级收益,以平层为主,突出资产信用。持有型不动产ABS为面向合格投资者的私募发行(无法像公募REITs面向公众),但其资产范围涵盖公募REITs的所有资产类型,以及商业物业(商场、写字楼、酒店等)和无法发行公募REITs的基础设施,与商业不动产REITs具有很高的契合度。

券商自营已成为REITs市场最主要的投资者,持有规模迅速增长。从REITs 2025年中报披露的前十大持有人数据来看,不考虑REITs原始权益人或关联方的份额,当前券商自营已成为REITs市场第一大持有人,持有的份额和市值占比分别为22%、21%,市值较2024年末增加了15.84亿元。保险(保险及其资管子公司)次之,持有的份额和市值占比分别为11%、10%,但市值较2024年末减少了3.78亿元。

上榜REITs前十大持仓投资者名单次数最多的前15大机构中,除了利安利尊稳赢两全保险(位列第13名)、紫金财产保险股份有限公司(位列第15名)为保险公司外,其余均为券商自营,其中国泰海通证券出现在44只REITs前十大持有人名单中,较2024年末新增了18只,持有市值也增加了9.05亿元,已反超中信证券成为上榜REITs前十大投资者名单次数最多、市值最大的券商。中信证券出现在41只REITs的前十大名单中,但持有市值较2024年末减少了1.71亿元。

此外,可关注2026年是否有指数化投资工具带来增量资金。2023年3月,证监会《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》中提到,要加强二级市场建设,健全二级市场流动性支持制度安排,完善做市机制,适时推出REITs实时指数。2024年上交所副总经理王红在“全球财富管理论坛·2024上海苏河湾大会”上表示,“将进一步完善指数体系,积极稳妥推进REITs指数化产品落地”。REITs指数化产品推出,普通投资者可以直接通过该产品投资一篮子REITs,无须具体筛选单只公募REITs,有利于引入更多资金流入REITs市场。

购物中心行业竞争仍然激烈,新开购物中心节奏放缓,行业正在从开发驱动向运营驱动转型。根据中国连锁经营协会的《2024中国购物中心企业TOP100》,截至2024年末,TOP100企业在营购物中心3067个(每个建筑面积3万平以上),总建筑面积约33906万平方米,平均单体项目建筑面积10.5万平方米。购物中心头部企业集中度持续提升,前四强企业(珠海万达商管、印力集团、新城吾悦商管、华润万象生活)运营期的购物中心数量分别达513、216、173和122个,合计共1024个,占据TOP100总项目数的33.4%。

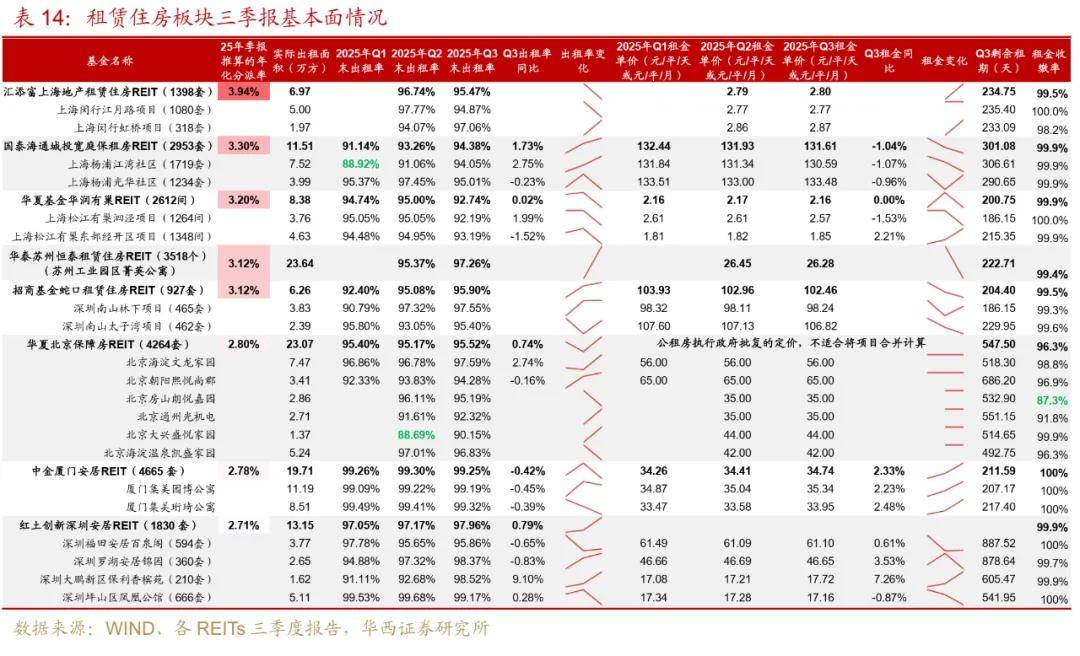

租赁住房行业也存在一定的季节性淡旺季分化,每年10月至次年春节前为传统淡季;春节后因开学、务工形成的租房潮,以及6-8月毕业季租房需求集中释放,共同构成行业旺季。“十四五”期间,全国计划建设筹集保障性租赁住房近900万套(间),其中40个重点城市计划新增650万套(间),上海市计划新增建设筹措保障性租赁住房47万套(间),北京、深圳计划建设筹集保障性租赁住房40万套(间)。此外,各地国有企业持续推进收购存量商品房用作保障性住房,优质保租房项目陆续入市,仍需关注REITs周边项目的供应情况。

根据《国家公路网规划》与《国家公路网规划(2013年-2030年)》,国家公路网由国家高速公路网和普通国道两个路网体系构成,规划总规模约46.1万公里。根据《规划》,普通国道按照“主体保留、局部优化,扩大覆盖、完善网络”的思路,保留原国道网的主体,优化线路走向,恢复被高速公路占用的普通国道路段,补充连接地方行政中心和县级节点、重要的交通枢纽、物流节点城市和边境口岸,增加可有效提高路网运行效率和应急保障能力的部分路线,增设沿边沿海路线,维持普通国道网相对独立。调整后的普通国道由12条普通放射线条东西横线条联络线万公里。由于公路规模扩大,同一路径的交通通道可能增加,特别是随着普通国道的新建及改造,免费公路体系的建立将对现有高速公路产生分流等不利影响。

截至2025年11月30日,已有4只市政环保REITs上市,发行规模合计63.81亿元,市值合计79.75亿元,分别为2只生态环保REITs(中航首钢生物质市值11.86亿元、富国首创水务市值18.87亿元),1只供水REIT(银华绍兴原水水利市值24.54亿元)和1只供热REIT(国泰海通济南能源供热市值24.48亿元)。该板块民生属性强,涉及污水处理、垃圾处理与发电、供水供热,价格受政府调控影响。

富国首创水务REIT:持有合肥市十五里河污水处理厂(设计规模30万吨/日),和深圳市福永、松岗、公明水质净化厂(设计规模37.5万吨/日)。项目三季度污水处理量同比+1.23%,污水处理平均单价同比+7.05%,主要由于:1)深圳项目公司从2025年3月开始选择适用免征增值税政策,相应的增值税销项税额直接计入收入,导致平均单价上涨;2)合肥公司污水处理服务费含税单价由1.261元/吨调整为1.298元/吨,从2024年11月9日开始执行,2024年11月9日到2025年6月30日期间调价导致的收入差额在三季度一次性计入收入。单价上调利好未来项目现金流。

中航首钢绿能REIT:提供生物质能源发电及生活垃圾处理服务。三季度可供分配同比增加97.4%,主要由于:1)北京市城市管理委员会上半年生活垃圾处理费于本报告期回款;2)本期国补回款较上年同期同比增加;3)北京市厨余垃圾处置能力稳步提升,市场化竞争激烈,运管机构2025年第3季度积极与北京市西城区协调厨余垃圾来源,基础设施项目生活垃圾处理量同比增加导致营业收入增加。后续仍需关注项目垃圾来源的可持续性。

银华绍兴原水水利REIT:持有浙江绍兴上虞区汤浦镇汤浦水库。受到流域降水量年际、年内分配不均匀影响,2025年2月、11月启动两次Ⅱ级响应并触发供水量限制,原则上供应总量控制在各方向同期最近正常供水年份当月日均原水供应量的70%。但2025年1月1日至11月23日汤浦水库供水量为2.92亿立方米,高于近5年同期平均供水量2.78亿立方米,是招募说明书2025年全年供水量预测值3.08亿立方米的94.68%。预计本次响应影响程度较小。

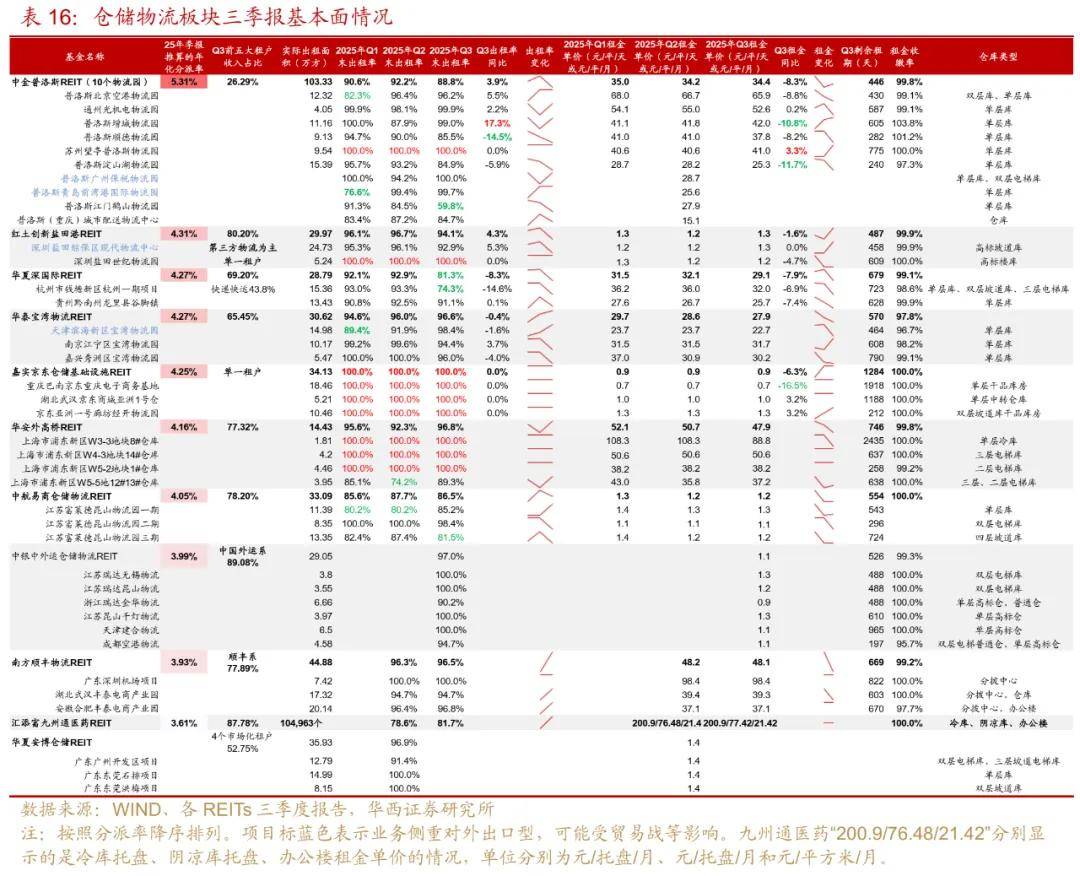

总体上看,仓储物流领域,不同区域子市场的市场情况差别较大,但整体上都受到新增供应大量入市的影响。京津冀城市群面临北京平谷子市场新增供应大量入市的压力,长三角城市群整体仍维持供需的动态平衡,珠三角城市群的佛山、广州、东莞、深圳市场等预计将释放较多新增供应,成渝城市群正逐步去化存量供应。跨境业务租户方面,上半年全球关税政策调整,加大了国际贸易活动的不确定性,盐田综合保税区以往对欧美出口贸易为主,近期也调整海运航线、拓展湾区组合港以及MCC国际中转集拼模式等业务。天津市仓储市场出租率短期承压,受到中美关税政策调整及不确定性因素的影响,叠加新增供应的扰动,空置率有所上升。

中信建投国家电投新能源REIT:三季度现金流分派率为负,主要是受线路停机未发电、风资源减弱等影响,若考虑国补应收账款保理金额进行分配,年化分派率将从1.93%提升至7.90%。(1)因江苏国网滨海电厂—鹤栖500千伏线路工程建设需要,项目送出线月份根据江苏国网统一调度安排配合停电14天。受此影响,项目风电机组在此期间停机未发电,本次配合停电导致的发电量损失约占全年发电量的3.18%。(2)项目所在区域风资源情况较去年同期有所减少,三季度风速同比降低3.46%,影响项目发电量、上网电量和结算电量。

中信建投明阳智能新能源REIT:项目持有2个风电项目,其中河北省沧州市黄骅旧城风电场项目2025年第3季度发电量、上网电量和不含税收入同比变动分别为-29.18%、-25.80%和-24.72%,主要原因是项目所在地区风资源情况较上年同期有所下降,三季度风速同比下降7.95%。若考虑国补应收账款保理金额进行分配,年化分派率将从7.09%提升至10.46%。基金管理人将结合收益分配安排,适时启动保理合同签署以及该部分款项的支取工作。

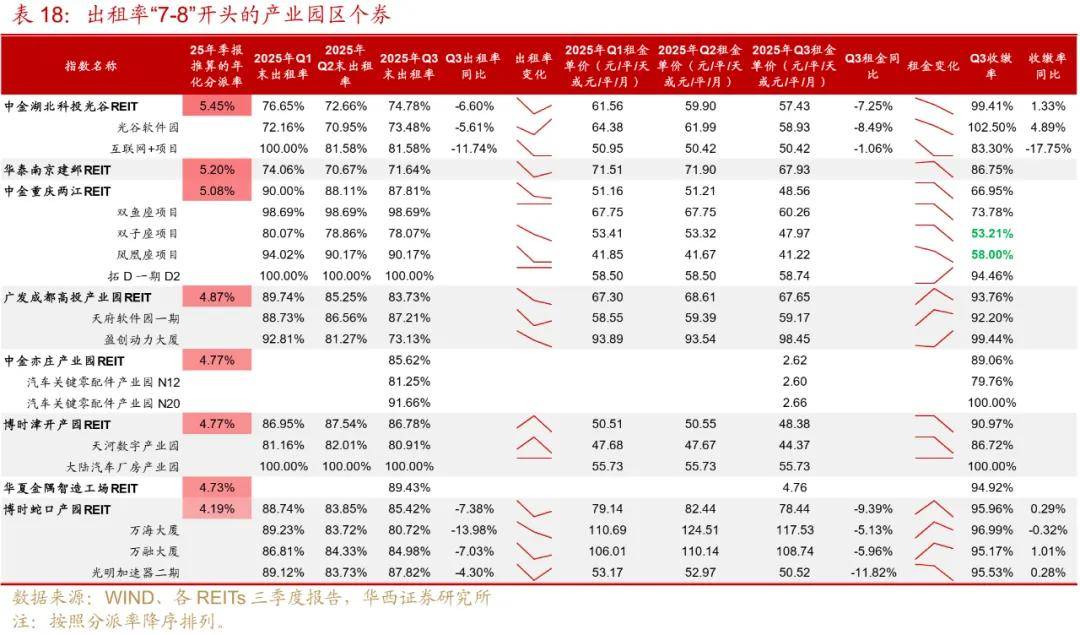

华夏合肥高新REIT:根据三季报描述,合肥市产业园市场普遍承压,民营产业园呈现租金价格下滑、去化降低现象,市场竞争加剧;国有产业园名义租金价格较为稳定,但去化信心不足,部分国有产业园正在探索通过延长免租期、基准租金调整等优惠措施进行让利,实际有效租金价格逐步走低。合肥高新睿成项目三季度末出租率已降至60-70%区间,季度租金均在下滑,租金收缴率仅在70%左右,低于同行,目前分派率高达5.74%,需要关注后续招商和收缴情况。

值得注意的是,2025年12月1日国家发改委发布了《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》(发改办投资〔2025〕991号文),在该版本中纳入了商业办公设施(超大特大城市的超甲级、甲级商务楼宇项目)。园区基础设施与商业办公设施在一定程度上容易出现竞争效应,在物业去化仍然承压、“以价换量”仍为重点策略的环境下,可能对位于超大特大城市、偏研发办公型的产业园区REITs带来额外的招租压力,需要密切关注。